住宅系の福利厚生は従業員人気が高く、数多くの企業で導入が進んでいます。

一方、「社有社宅と借り上げ社宅の違いがわからない」「社宅制度を導入した場合の税金はどうなる?」など、不安や疑問を抱いている方も多いでしょう。

そこで今回は、社宅制度の基礎知識、社有社宅と借り上げ社宅の違い、福利厚生として社宅を導入する条件と税金などをわかりやすく解説。従業員と企業のニーズを満たすおすすめの社宅制度も紹介するので、参考にしてみてください。

目次

福利厚生制度内の社宅の位置づけとは

社宅制度とは

社宅制度とは、企業が自社の従業員へ住宅を提供する福利厚生制度のことで、主に以下2パターンが存在しています。

- 社有社宅:企業が保有する物件を従業員へ貸し出すパターン

- 借り上げ社宅:賃貸物件を企業が借りた上で、従業員へ貸し出すパターン

企業が社宅制度を導入する目的

社宅制度は、生活のなかで欠かせない「住」を支援するものであることから、従業員人気の高い福利厚生制度となっています。

従業員満足度の向上に役立つだけでなく、求職者へのアピールにもつながるため、給与面以外の付加価値を高めたい企業で積極的に導入が進んでいます。

経済的な支援はもちろん、一部費用を補助することで従業員は会社へのアクセスも考慮して住む場所を選びやすくなるため、企業と従業員双方にメリットをもたらす福利厚生制度だといえるでしょう。

社有社宅と借り上げ社宅の違い

前述のとおり、社宅制度には「社有社宅」「借り上げ社宅」の2種類が存在していますが、どのような点が異なるのでしょうか。

企業と従業員両方の目線から見た両者のメリット・デメリットをまとめるので、参考にしてください。

社有社宅のメリット・デメリット

社有社宅のメリット・デメリットは以下のとおりです。

| 社有社宅のメリット | 社有社宅のデメリット | |

| 企業側 | ・土地や建物を企業が保有するため、資産になる ・賃貸住宅として従業員以外に貸し出すことも可能 ・自社保有物件のため、毎月の賃料が発生しない | ・物件の購入に高額な費用がかかる ・物件の維持管理コストがかかる ・居室数の過不足が生じるリスクがある ・築年数の経過に伴い、資産価値が下落する |

| 従業員側 | ・部屋が空いていればすぐに入居できる ・食事の提供を受けられる場合がある | ・自分で物件を選べない ・仕事とプライベートの切り分けが難しい(同じ物件内に同僚が住んでいる可能性が高いため) |

借り上げ社宅のメリット・デメリット

次は、借り上げ社宅の主なメリット・デメリットです。

| 借り上げ社宅のメリット | 借り上げ社宅のデメリット | |

| 企業側 | ・物件取得の必要がないため、初期費用を抑えやすい ・従業員数にあわせて物件数を調整できる ・建物の維持管理にかかる手間やコストを削減できる ・賃料を給与から天引きすることで、社会保険料の負担が減る | ・制度の運用管理に手間やコストがかかる ・空室になっても家賃を支払わなければならない |

| 従業員側 | ・物件を自由に選べるケースが多い ・賃貸契約や家賃支払いにかかる手間が軽減される ・社会保険料や所得税の負担が軽減される(実質的な手取りアップ) | ・すぐに入居できない場合がある(新しく物件を探す場合など) ・物件が限定される可能性がある(あらかじめ企業が契約した物件を提供するケース) |

【実態調査】近年のトレンドは借り上げ社宅

社有社宅と借り上げ社宅にはそれぞれメリット・デメリットが存在しますが、近年は借上げ社宅を導入する企業が非常に多くなっています。

参考データとして、人事院が令和4年度に実施した「民間企業の勤務条件制度等調査」結果をもとに、社有社宅と借り上げ社宅の割合を比較してみましょう。

【調査概要】

対象:令和4年10月1日時点における常勤の従業員50人以上の企業

調査数:7,556社

| 自社保有者宅 | 36.3% |

| 借り上げ社宅 | 80.7% |

※参照:https://www.jinji.go.jp/content/900040220.pdf

ご覧のとおり、違いは一目瞭然。

社有社宅を運用している企業が36.3%であるのに対し、借り上げ社宅を運用している企業は80.7%と、両者には倍以上の開きがあります。

物件を自社で取得する必要がある社有社宅は、コスト、手間、リソースなどあらゆる面の企業負担が大きい一方で、社有社宅は手軽さに優れているのが大きな要因だと考えられるでしょう。

福利厚生として社宅を導入する条件と税金

どのような目的であれ、福利厚生費として計上する場合には以下の条件すべてを満たす必要があります。

- 役員・従業員すべてが対象である

- 社会通念上、上司規程な範囲の金額内である

- 支給が現金ではない

この点を踏まえたうえで、借り上げ社宅の家賃を福利厚生費として計上するためには「従業員から賃貸料相当額の50%以上を受け取っていること」という条件をクリアしなければなりません。

ちなみに賃貸料相当額とは、以下3つの合計金額を指します。

- (その年度の建物の固定資産税の課税標準額)×0.2%

- 12円×(その建物の総床面積(㎡)/3.3㎡)

- (その年度の敷地の固定資産税の課税標準額)×0.22%

参照:https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2597.htm

ただし、上記の計算は複雑であるため、単純に家賃の半分程度を従業員から徴収することで要件をクリアしているとみなし、実務的に運用する企業も少なくありません。

具体例を以下にまとめるので、参考にしてください。

①賃料相当額10万円/従業員負担4万円

→負担割合40%で要件を満たさないため、差額の6万円は福利厚生費として計上できない(給与課税の対象となる)。

②賃料相当額10万円/従業員負担5万円

→負担割合50%で要件を満たしているため、差額の5万円は福利厚生費として計上でき、給与課税はされない。

借り上げ社宅はこんな企業におすすめ

借り上げ社宅と相性のよい企業の特徴を3つ紹介します。

社有社宅と借り上げ社宅、どちらにすべきか迷った際の参考にしてください。

土地や建物の購入にコストをかけたくない

社有社宅の場合、物件を自社で保有する形となるため、土地や建物の取得に高額なコストをかけなければいけません。

一方、借り上げ社宅は自社で物件を保有する必要がなく、初期費用を抑えやすい特徴があります。

修繕費の多くは家主の負担となることも考えると、コスト負担がなるべく少ない福利厚生を導入したい企業にはとくにぴったりだといえるでしょう。

柔軟性の高い社宅制度を導入したい

借り上げ社宅は以下のような柔軟性に優れた特徴を備えています。

- 従業員の希望を踏まえて物件を選べる

- 従業員数の増減に応じて物件数を調整できる

- 転勤が多い企業でも従業員に物件を提供しやすい

企業側のリスク回避はもちろん、従業員の幅広いニーズをカバーしやすい特徴だといえるため、さまざまな可能性を踏まえて柔軟に対応できる社宅制度を導入したい企業におすすめです。

管理に手間がかかる制度は避けたい

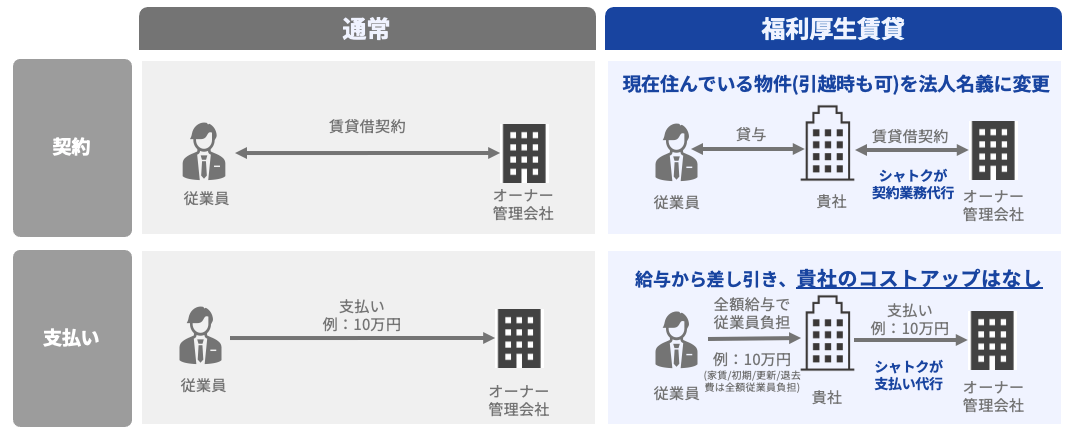

社有社宅は自社保有物件を運用する形であることから、物件の修繕や管理対応などに手間がかかります。 一方、借り上げ社宅の場合、物件の保有者は別に存在するため社有社宅より管理の手間を抑えやすいだけでなく、後述するマネーフォワード クラウド福利厚生賃貸のような制度を使うことにより少ないリソースでも効率的に運用できるメリットがあります。

従業員と企業のニーズを満たすおすすめの借り上げ社宅制度とは

借り上げ社宅制度自体には興味があるものの「住宅系福利厚生のノウハウがない」「リソースが少ない」「コストや手間はかけられない」といった理由から一歩踏み出せない方も多いのではないでしょうか。

そんな方におすすめなのが、「マネーフォワード クラウド福利厚生賃貸」です。

現在、福利厚生賃貸の仕組みがなくても問題なし。初めてでも借り上げ社宅制度を効率的に運用できるシステムを提供するとともに、充実のサポートで従業員の満足度向上と経営効率化実現を後押しします。

サービスの詳細や費用対効果については以下で詳しく紹介しているので、興味がある方はチェックしてみてください。

まとめ

社宅制度は、数ある福利厚生のなかでもとくに従業員人気が高く、離職率改善や採用率アップなど、あらゆる面でのメリットに期待できます。

ただし、社宅制度には複数のパターンが存在しているため、自社のニーズを踏まえて相性のよい形を模索することが大切です。

マネーフォワードのクラウド福利厚生賃貸には、従業員と企業、両方のニーズを満たせる仕組みが整っているので、気になる方はお気軽にご相談ください。

社会保険制度や税制については、本記事作成時点での内容を参考に作成しております。各社会保険制度や税制などの詳細や正確な情報につきましては、専門家や専門窓口にお問い合わせいただき、ご自身でご確認いただきますようお願いいたします。こちらの内容について、当社が当該内容について助言・提案等を行うものではなく、正確性を保証するものではありません。